Metodo Kelly Scommesse: Formula, Calcolo ed Esempi Pratici

Il Criterio di Kelly: Precisione Matematica al Servizio del Betting

Nel 1956, John Larry Kelly Jr. lavorava ai Bell Labs su un problema che non aveva nulla a che fare con le scommesse: ottimizzare la trasmissione di segnali telefonici in presenza di rumore (Bell System Technical Journal, Vol. 35, 1956). La soluzione che trovò, però, si rivelò applicabile a qualsiasi scenario in cui si deve decidere quanto rischiare quando si ha un vantaggio statistico. Dalla teoria dell’informazione al betting il passo fu breve, e oggi il criterio di Kelly è uno degli strumenti più citati — e più fraintesi — nel mondo delle scommesse sportive.

Il concetto di base è elegante nella sua semplicità: se hai un vantaggio reale su una scommessa, esiste una percentuale ottimale del tuo bankroll da puntare che massimizza la crescita del capitale nel lungo periodo. Puntare di più significa esporsi a rischi inutili. Puntare di meno significa lasciare valore sul tavolo. Kelly ti dice esattamente dove sta il punto di equilibrio.

Ma attenzione: Kelly non è nato per le scommesse. È nato per i segnali telefonici. Poi ha cambiato il betting. Questa distinzione conta, perché il criterio funziona in modo impeccabile in condizioni ideali — e le scommesse sul calcio raramente offrono condizioni ideali. La probabilità reale di un evento va stimata, non calcolata con certezza, e qui si apre il problema principale di chi applica Kelly senza comprenderne le premesse.

Prima di entrare nella formula, vale la pena capire cosa rende Kelly diverso dagli altri metodi di staking. L’unità fissa ti dice di puntare sempre la stessa cifra, indipendentemente dalla fiducia nella scommessa. Masaniello ti guida lungo una progressione predefinita. Kelly, invece, è dinamico: lo stake cambia ad ogni scommessa in base alla quota e alla probabilità che assegni all’evento. Questo lo rende potenzialmente più redditizio, ma anche più esigente in termini di competenze analitiche.

La Formula di Kelly Spiegata e Calcolata

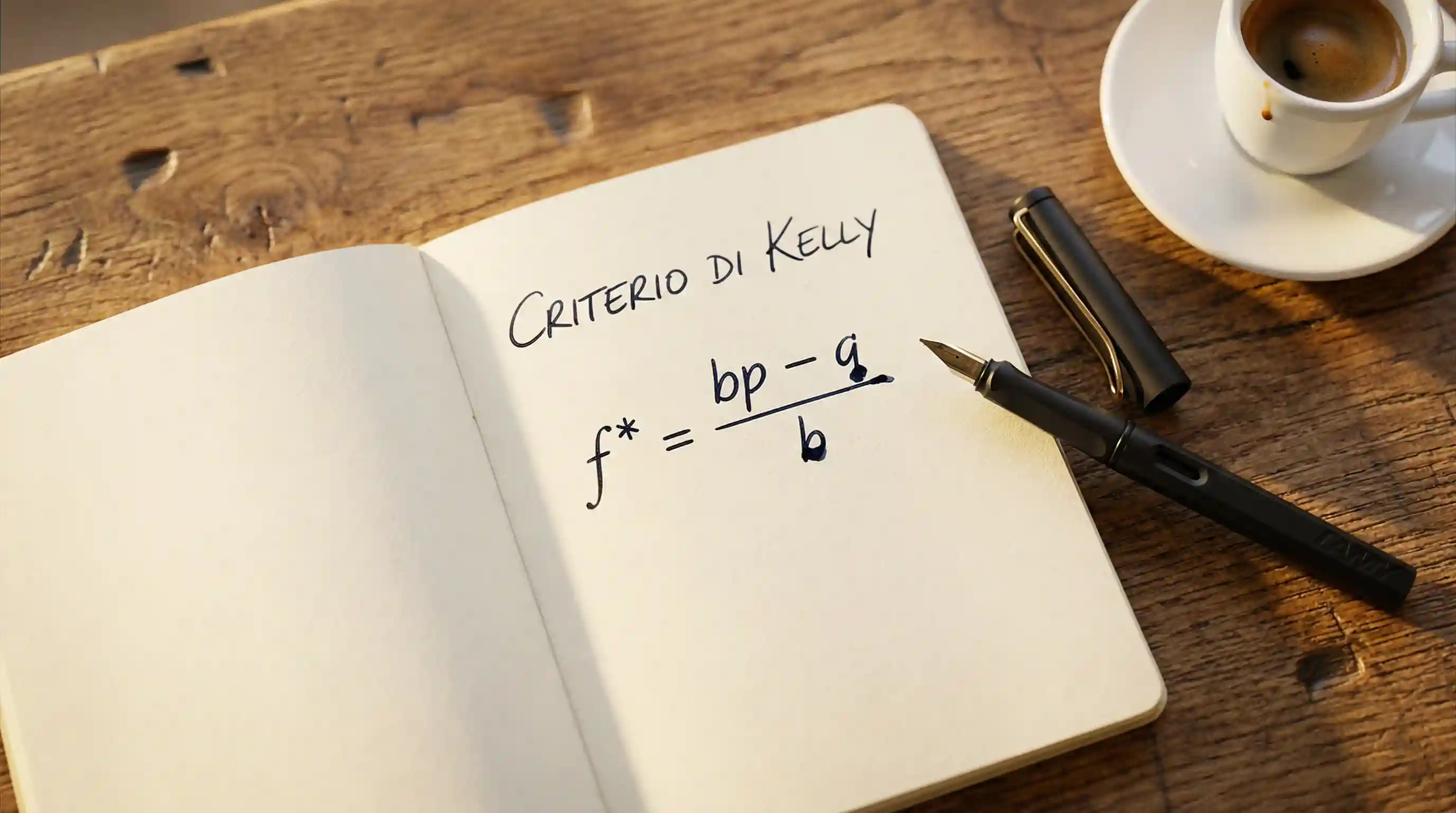

La formula del criterio di Kelly è compatta, ma ogni variabile ha un peso specifico. Nella sua forma applicata alle scommesse, si scrive così: f* = (b × p − q) / b, dove f* è la frazione del bankroll da puntare, b è la quota decimale meno uno (il profitto netto per unità puntata), p è la probabilità reale stimata dell’evento e q è la probabilità complementare, ovvero 1 − p.

Prendiamo un esempio concreto. La Roma gioca in casa contro il Verona, e il bookmaker offre una quota di 2.50 per la vittoria della Roma. Dopo la tua analisi — forma recente, xG, assenze, fattore campo — stimi che la Roma abbia il 45% di probabilità di vincere. In questo caso: b = 2.50 − 1 = 1.50, p = 0.45 e q = 0.55.

Applichiamo la formula: f* = (1.50 × 0.45 − 0.55) / 1.50 = (0.675 − 0.55) / 1.50 = 0.125 / 1.50 = 0.0833. Il risultato indica che dovresti puntare l’8,33% del tuo bankroll. Su un bankroll di 1.000 euro, lo stake sarebbe di 83,30 euro.

Nota cosa succede: se la tua stima fosse del 40% invece del 45%, il calcolo darebbe f* = (1.50 × 0.40 − 0.60) / 1.50 = (0.60 − 0.60) / 1.50 = 0. Zero. Kelly ti dice di non puntare, perché non c’è vantaggio. Se la stima scende sotto il 40%, il valore diventa negativo — un segnale chiaro che la scommessa è sfavorevole a quella quota. Questa è la logica binaria del criterio: o c’è valore, o non si gioca.

Kelly Frazionale: Perché Dimezzare lo Stake

Nella teoria, il Full Kelly massimizza la crescita del bankroll. Nella pratica, genera oscillazioni violente. Un errore di stima del 5% sulla probabilità può trasformare uno stake ragionevole in un’esposizione eccessiva. Per questo motivo la maggior parte degli scommettitori seri usa il cosiddetto Kelly Frazionale, tipicamente Half Kelly o Quarter Kelly.

Half Kelly significa semplicemente dimezzare lo stake suggerito dalla formula. Nell’esempio precedente, invece di puntare 83,30 euro, ne punteresti 41,65. La crescita attesa del bankroll si riduce, ma la volatilità cala in modo più che proporzionale. Studi di simulazione mostrano che il Half Kelly produce circa il 75% della crescita del Full Kelly con circa un quarto della varianza (Fortune’s Formula — William Poundstone). È un compromesso che quasi tutti i professionisti considerano ragionevole.

Il Quarter Kelly spinge ancora oltre la prudenza: un quarto dello stake originale. Si adatta a chi sa di avere stime meno precise — per esempio chi scommette su campionati che segue meno da vicino — o a chi ha un bankroll limitato e non può permettersi drawdown significativi.

I Limiti del Criterio di Kelly

Kelly funziona perfettamente — se la tua stima è perfetta. E non lo è mai. Questo è il limite strutturale del criterio, e conviene affrontarlo senza giri di parole. Tutta la formula si regge su un numero: la probabilità reale che assegni all’evento. Se quel numero è sbagliato, lo stake sarà sbagliato. E a differenza di un sistema a unità fissa, dove l’errore è limitato e costante, con Kelly l’errore si amplifica.

Immagina di sovrastimare la probabilità della Roma dal 45% al 55%. Lo stake Kelly salta dall’8,3% al 25% del bankroll. Una singola partita rischia di bruciare un quinto del tuo capitale, non perché la scommessa era cattiva, ma perché la tua valutazione era troppo generosa. Nel mondo reale, sovrastimare la propria capacità di previsione è la norma, non l’eccezione. Il bias dell’overconfidence colpisce sistematicamente gli scommettitori, e Kelly lo premia con stake gonfiati.

C’è poi il problema delle scommesse simultanee. La formula classica assume che ogni bet sia indipendente e sequenziale. Se giochi tre partite in contemporanea — scenario comune il sabato pomeriggio — l’esposizione complessiva rischia di superare limiti prudenti. Esistono estensioni multivariate del criterio, ma richiedono competenze statistiche che vanno ben oltre il calcolo di una formula.

Un altro aspetto spesso trascurato: Kelly presuppone che tu possa puntare esattamente la cifra indicata. Nella realtà, limiti minimi e massimi dei bookmaker, arrotondamenti e la gestione emotiva dello stake creano attriti che la teoria non contempla. L’eleganza della formula non elimina il disordine della pratica quotidiana.

Kelly nella Pratica: Errori e Consigli

Usare Kelly senza disciplina è peggio che non usarlo affatto. Il primo errore è applicare il Full Kelly con stime approssimative. Se non hai un modello strutturato per stimare le probabilità — che si tratti di un foglio di calcolo, di un database storico o almeno di un metodo sistematico di analisi — il Half Kelly è il minimo sindacale di prudenza. Ma anche il Half Kelly richiede onestà intellettuale: se i tuoi risultati su 100 scommesse mostrano un hit rate inferiore alle probabilità che stimi, il problema non è la formula. Sei tu.

Il secondo errore è l’inconsistenza. Kelly funziona come sistema, non come scelta episodica. Applicarlo quando lo stake suggerito è basso e abbandonarlo quando indica uno stake alto — perché fa paura — vanifica completamente il vantaggio matematico. O lo segui con rigore, o scegli un metodo più semplice come l’unità fissa e dormi tranquillo.

Un approccio pragmatico che molti scommettitori esperti adottano è quello ibrido. Si usa Kelly per determinare una scala di fiducia — stake alto, medio, basso — ma si impostano limiti rigidi. Per esempio: mai più del 5% del bankroll per scommessa, indipendentemente da cosa dice la formula. In questo modo Kelly guida la decisione senza dettarla, e il bankroll è protetto dagli errori di stima più grossolani.

Terzo punto critico: il tracciamento. Kelly richiede che tu sappia in ogni momento quanto vale il tuo bankroll. Se non tieni un registro aggiornato dopo ogni scommessa, stai calcolando lo stake su un numero obsoleto. Un foglio di calcolo con data, evento, quota, stake, esito e bankroll residuo non è un optional. È la condizione necessaria per far funzionare qualsiasi metodo proporzionale, Kelly incluso.

C’è infine il tema del quando non usare Kelly. Se scommetti occasionalmente, per divertimento, su campionati che non analizzi in profondità, il criterio è sovradimensionato per le tue esigenze. Kelly dà il meglio quando: hai un modello di stima delle probabilità che supera il bookmaker su un campione significativo, scommetti con regolarità e gestisci il bankroll come un’attività, non come un passatempo.

La Formula Non Sostituisce il Giudizio

Il criterio di Kelly è uno strumento, non un pilota automatico. Questa distinzione va interiorizzata prima di inserire qualsiasi numero in una formula. Kelly ti dice quanto puntare, ma non ti dice quando puntare, su cosa puntare o se la tua analisi ha senso. Il giudizio resta tuo, con tutte le sue imperfezioni.

Chi usa Kelly con successo non è chi ha trovato la formula magica. È chi ha costruito attorno alla formula un sistema coerente: analisi pre-partita, stima delle probabilità basata su dati reali, tracciamento rigoroso dei risultati e revisione periodica delle proprie performance. Senza questi elementi, la formula è un guscio vuoto.

Il valore reale del criterio di Kelly non è nel numero che produce, ma nel ragionamento che impone. Ti costringe a stimare una probabilità prima di puntare, a confrontarla con la quota del bookmaker e a mettere in discussione il tuo vantaggio ogni volta. È un processo che, indipendentemente dallo stake che ne esce, migliora la qualità delle tue decisioni. E nel betting, le decisioni sono tutto.