Martingala Scommesse: Perché è Pericolosa e Come Evitarla

Martingala: Il Metodo Che Sembra Perfetto e Non Lo È

La martingala è il sistema di scommesse più vecchio, più conosciuto e più pericoloso del mondo. Il principio è devastante nella sua semplicità: dopo ogni scommessa persa, raddoppi lo stake. La prima vincita cancella tutte le perdite precedenti e produce un profitto pari alla puntata iniziale. Sembra infallibile. Non lo è. E la ragione per cui non lo è ha a che fare con un concetto che la mente umana fatica a visualizzare: la crescita esponenziale.

La martingala seduce perché sfrutta un’intuizione corretta — prima o poi vincerai — trasformandola in una conclusione sbagliata — quindi non puoi perdere. La prima parte è vera: su un numero sufficiente di tentativi, una scommessa con probabilità ragionevole vincerà. La seconda parte ignora un dettaglio non trascurabile: il costo di aspettare quella vincita può superare la tua capacità di pagarlo.

Ogni anno, migliaia di scommettitori scoprono la martingala, la provano, vincono per qualche settimana e poi perdono tutto in una singola serie negativa. Il pattern è così prevedibile da essere quasi un rito di passaggio nel mondo del betting. Questa guida esiste per saltare quel rito e passare direttamente alla comprensione di perché non funziona.

Come Funziona il Raddoppio

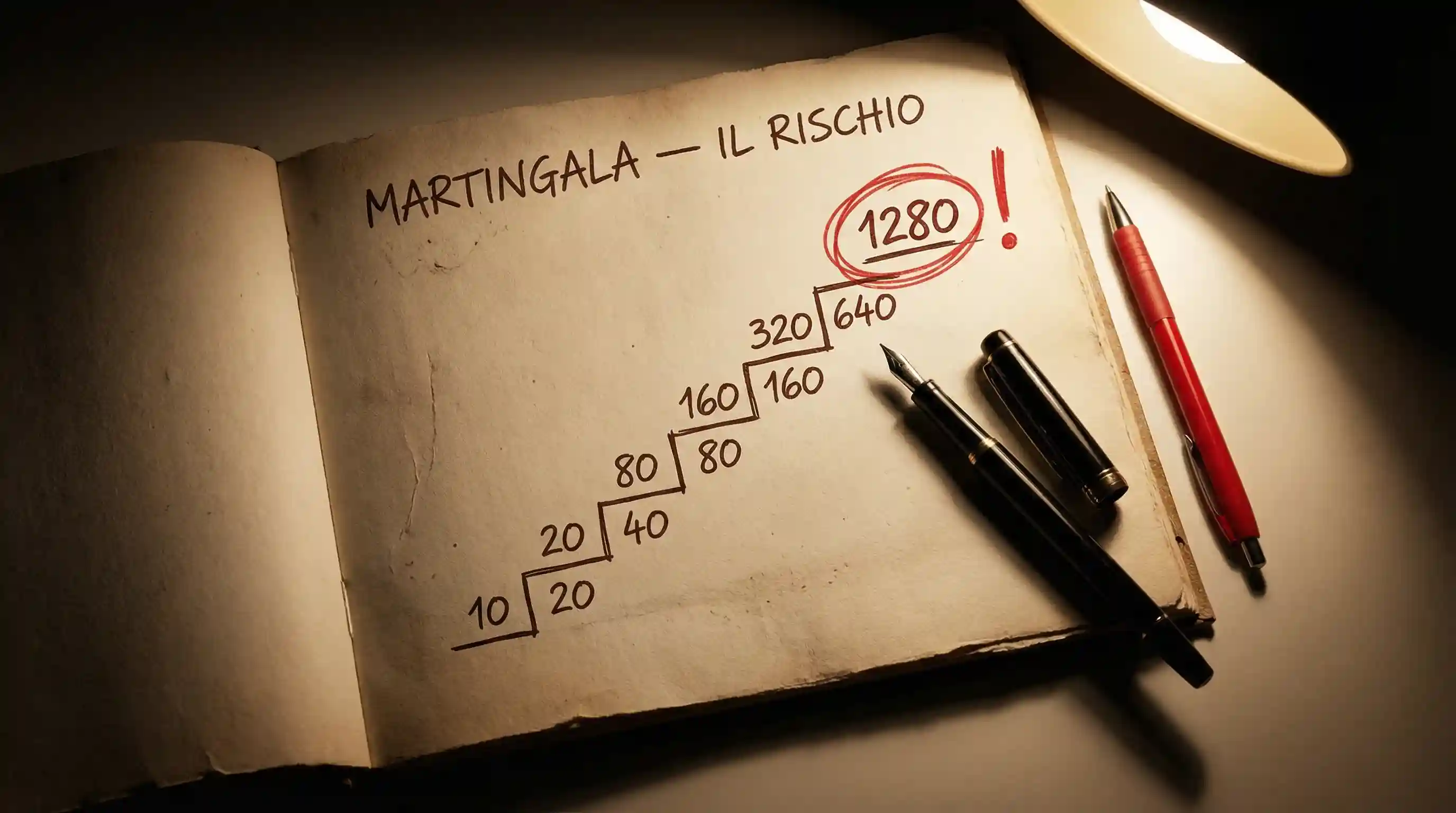

Il meccanismo è lineare. Scegli una scommessa a quota 2.00 — il classico fifty-fifty — e punti un’unità base, per esempio 10 euro. Se vinci, incassi 20 euro: profitto 10 euro. Se perdi, raddoppi: 20 euro alla scommessa successiva. Se vinci, incassi 40 euro e il bilancio è: -10 (prima scommessa) +20 (seconda scommessa) = +10 euro di profitto. Se perdi di nuovo, raddoppi ancora: 40 euro. E così via.

La sequenza degli stake dopo perdite consecutive è: 10, 20, 40, 80, 160, 320, 640, 1.280 euro. La progressione mostra due cose. La prima: il profitto in caso di vincita è sempre lo stesso — 10 euro, la puntata iniziale — indipendentemente dal livello della progressione. La seconda: lo stake necessario cresce a una velocità che sfida qualsiasi bankroll.

Dopo dieci perdite consecutive, lo stake richiesto è 10.240 euro e l’investimento cumulato ha già raggiunto 10.230 euro — tutto per recuperare una perdita iniziale di 10 euro e guadagnarne altri 10. Il rapporto tra rischio e rendimento è grottesco: stai rischiando oltre diecimila euro per un profitto di dieci. Ma la martingala nasconde questo squilibrio dietro la rassicurazione che prima o poi vincerai. Il problema è quel prima o poi.

La Matematica Contro la Martingala

La domanda cruciale è: quanto è probabile una serie di dieci perdite consecutive? Con scommesse a quota 2.00, dove la probabilità implicita è del 50%, la probabilità di dieci perdite di fila è 0.50^10 = 0.098%, ovvero circa una volta su 1.024 tentativi. Sembra raro. Ma uno scommettitore che piazza tre scommesse al giorno per un anno effettua circa 1.100 scommesse. La serie di dieci perdite consecutive non è un evento eccezionale — è un evento atteso nell’arco di un anno di attività.

Con quote più basse — 1.50, dove la probabilità implicita è del 66,7% — la serie negativa è meno probabile per singola scommessa, ma lo stake richiesto per il raddoppio è più alto perché la quota non copre il doppio della puntata. Con quote 1.50, il raddoppio classico non funziona: serve aumentare lo stake di un fattore superiore a 2 per compensare la quota inferiore, il che accelera ulteriormente la crescita esponenziale.

Il margine del bookmaker aggrava il problema. Una scommessa a quota 2.00 non ha una probabilità reale del 50% — ha una probabilità implicita del 50% alla quale va sottratto il margine. La probabilità reale di vincita è inferiore, il che aumenta la frequenza delle serie negative e il costo della progressione. La martingala non solo non batte il margine del bookmaker: lo amplifica, perché ogni livello della progressione moltiplica l’esposizione su un evento con valore atteso negativo.

Il valore atteso di lungo periodo della martingala è identico a quello di qualsiasi altro sistema applicato a scommesse con margine negativo: perdita. Il sistema ridistribuisce i risultati — tante piccole vincite e rare perdite catastrofiche — ma non cambia il valore atteso complessivo. Il rendimento medio per euro scommesso è lo stesso, indipendentemente dalla progressione usata. Questa è una legge matematica, non un’opinione.

Un aspetto che viene spesso ignorato è l’effetto del limite di puntata. Ogni bookmaker impone un massimo di stake per scommessa — tipicamente tra 500 e 5.000 euro a seconda del mercato e dell’operatore. Quando la progressione raggiunge questo limite, la martingala si rompe meccanicamente: non puoi piazzare lo stake richiesto, e la serie negativa diventa una perdita irreversibile. Il limite di puntata trasforma la serie negativa da evento improbabile a evento terminale.

Quanto Bankroll Serve per la Martingala?

La risposta breve è: più di quanto tu abbia. La risposta lunga richiede un calcolo che pochi sostenitori della martingala fanno prima di iniziare.

Il profitto al termine del ciclo, in caso di vincita alla tredicesima scommessa, sarebbe di 10 euro. Quarantamila euro esposti per un profitto di dieci. E con quote a 2.00, dodici perdite consecutive hanno una probabilità dello 0.024% — evento raro ma non impossibile, soprattutto considerando che le quote reali incorporano il margine del bookmaker.

Il rapporto tra bankroll necessario e profitto atteso per ciclo è il dato che smonta la martingala in modo definitivo. Se il tuo bankroll è di 5.000 euro — un importo significativo per la maggior parte degli scommettitori — puoi sopravvivere al massimo a nove perdite consecutive (stake cumulato: 5.110 euro). Nove perdite a quota 2.00 hanno una probabilità dello 0.20%, ovvero una volta su 500 cicli. Se ogni ciclo dura in media due scommesse, 500 cicli equivalgono a 1.000 scommesse, circa un anno di attività a tre scommesse al giorno. Il bankroll viene azzerato, in media, una volta all’anno. I profitti accumulati prima dell’azzeramento non compensano la perdita.

La simulazione Monte Carlo — metodo statistico che ripete l’esperimento migliaia di volte — conferma questo scenario con precisione impietosa. Su 10.000 simulazioni di un anno di martingala con puntata base di 10 euro e bankroll di 5.000 euro, circa il 18-22% termina con il bankroll azzerato. Il rendimento medio delle simulazioni restanti è positivo ma modesto, e il rendimento complessivo — considerando anche le simulazioni fallite — è negativo. La martingala non è un metodo che a volte funziona e a volte no. È un metodo che perde nel lungo periodo con certezza matematica.

Se Funzionasse, i Bookmaker Non Esisterebbero

Questa è la prova logica più semplice e più potente contro la martingala. Se esistesse un sistema che garantisce profitto nelle scommesse sportive, i bookmaker lo saprebbero — hanno matematici, statistici e modelli computazionali superiori a quelli di qualsiasi scommettitore individuale. Se quel sistema esistesse, i bookmaker sarebbero fuori dal mercato in pochi mesi, perché il flusso di perdite verso gli scommettitori li renderebbe insolventi.

I bookmaker non solo esistono, ma prosperano. L’industria globale delle scommesse sportive genera miliardi di profitto ogni anno, e una parte significativa di quel profitto viene da scommettitori che usano la martingala o sistemi simili. Il raddoppio non è un bug nel sistema del bookmaker. È una feature che il bookmaker accoglie con piacere, perché produce esattamente il risultato che i numeri prevedono: piccole vincite temporanee per lo scommettitore, seguite da perdite strutturali che il bookmaker incassa con certezza statistica.

Chi cerca un metodo di gestione del bankroll che funzioni nel lungo periodo deve guardare nella direzione opposta alla martingala: stake fissi proporzionali al bankroll, Kelly criterion o sue varianti, Masaniello. Metodi che adattano lo stake alla realtà del bankroll attuale, non alla storia delle scommesse precedenti. L’unico rapporto sano tra una scommessa persa e la successiva è nessun rapporto. Il passato non predice il futuro, e nessuna progressione cambia questa legge.